Oubliez tout ce que l’on croit savoir sur la bourse : une entreprise ne décide pas de s’introduire sur les marchés pour le simple prestige d’une cotation. La raison de cette démarche tient à une réalité implacable : il s’agit de trouver de nouveaux financements pour ses ambitions. S’ouvrir au public, c’est attirer des capitaux, qu’il s’agisse de conquérir de nouveaux territoires économiques, de soutenir une croissance explosive ou, parfois, d’éviter la noyade. Dans ce contexte, l’entreprise peut soit céder des actions qu’elle détenait déjà, soit émettre de nouveaux titres pour séduire investisseurs particuliers ou institutionnels.

Mais une fois la société cotée, le prix de l’action devient-il une donnée vitale pour elle ? L’impact du cours en bourse n’est pas anodin. Derrière chaque variation, il y a plus qu’un simple indicateur : il y a des leviers, des risques et des opportunités à saisir ou à subir.

Le lien entre le cours de l’action et la valeur de l’entreprise

Pour comprendre ce mécanisme, il suffit de jeter un œil au rapport prix/bénéfice (P.E.R) : plus le prix de l’action grimpe, plus la valorisation boursière de l’entreprise s’envole. Après tout, la valeur d’une société cotée résulte du produit du nombre d’actions en circulation par le prix actuel de chacune d’elles.

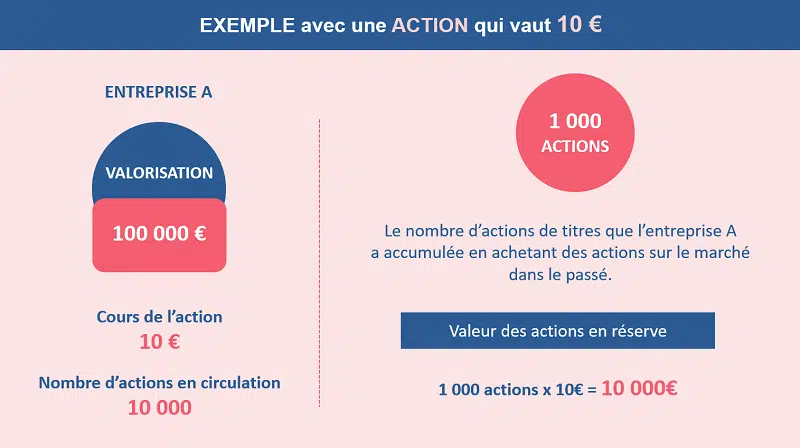

Pour que ce soit concret, prenez une société disposant de 100 000 actions.

- Si l’action vaut 15 €, la capitalisation atteint 1,5 million d’euros.

- À 20 € l’action, la capitalisation grimpe à 2 millions d’euros.

Voici deux scénarios pour illustrer la mécanique :

Évidemment, le prix affiché en bourse n’est pas toujours le reflet fidèle de la valeur intrinsèque. L’offre et la demande, les anticipations des investisseurs ou les rumeurs peuvent faire monter en flèche ou dévisser le cours, parfois à l’opposé des fondamentaux économiques. Un lancement de produit, une croissance attendue ou, au contraire, des craintes sur la viabilité de la société peuvent provoquer d’importantes secousses. Le marché n’est pas une science exacte, il laisse place à l’excès comme à la sous-évaluation.

Mais alors, concrètement, quel est l’impact pour l’entreprise d’un cours en hausse ou en baisse ?

Quand la valeur de l’action progresse…

Si vous suivez les communiqués de résultats ou la signature de gros contrats, vous remarquerez que les dirigeants de sociétés cotées n’hésitent pas à mettre en avant la bonne santé de leur action. Contrairement à ce que l’on pourrait croire, il ne s’agit pas seulement de flatter les actionnaires ou de motiver les détenteurs de stock-options. D’autres raisons, bien plus stratégiques, entrent en jeu.

… l’entreprise économise lors d’une acquisition

Il faut savoir que les entreprises peuvent acquérir d’autres sociétés aussi bien en bourse qu’en dehors. Et souvent, elles financent tout ou partie de l’opération avec leurs propres actions. Ce mécanisme, l’OPE (Offre Publique d’Échange) ou l’Offre Publique Mixte (OPM), est courant. Voyons ce que cela change selon le prix de l’action.

Imaginez la situation suivante : une entreprise souhaite racheter une rivale. Plus sa propre action a de valeur, moins elle aura besoin d’en offrir pour atteindre le même montant. Un exemple vaut mille discours :

Cas #1 :

La société A est cotée à 10 € et compte 10 000 actions en circulation, soit une valorisation de 100 000 €. Elle détient 1 000 de ses propres actions en réserve.

Elle vise le rachat de la société B pour 20 000 €. Pour convaincre les actionnaires de B, elle propose :

- Actions de la société A pour 10 000 € (soit 1 000 actions à 10 €)

- 10 000 € en numéraire

Détail du paiement proposé :

Les actionnaires de B acceptent ainsi une partie en cash, une partie en actions. Simple, direct.

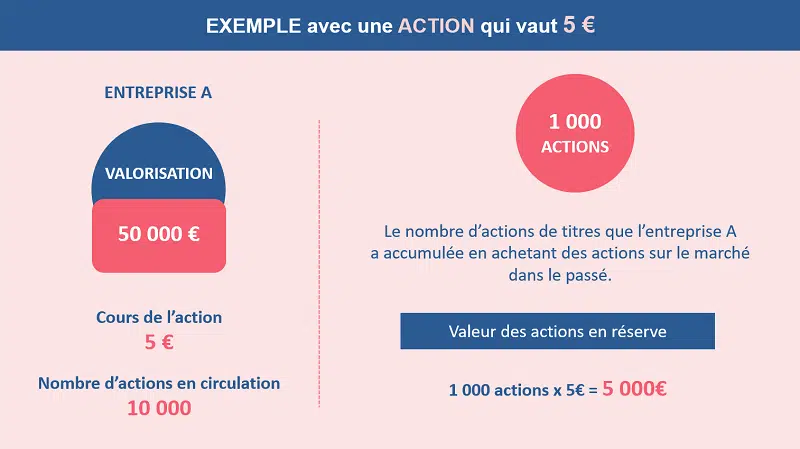

Cas #2 :

Changeons la donne : si la société A était cotée à 5 € avec toujours 10 000 actions en circulation, sa capitalisation ne serait plus que de 50 000 €. Elle détient toujours 1 000 actions en réserve et souhaite encore racheter B pour 20 000 €.

Cette fois, l’opération exige :

- Actions de la société A pour 5 000 € (1 000 actions à 5 €)

- 15 000 € en numéraire

Répartition des moyens de paiement :

Le constat est limpide : avec un cours plus élevé, l’entreprise a besoin de moins de liquidités pour mener l’acquisition. Un avantage net pour ses finances.

Certaines sociétés choisissent volontairement de baisser le prix de leur action, notamment pour la rendre plus accessible. Cela passe par un « split », c’est-à-dire la division du nominal de chaque action. Si le sujet vous intéresse, tout est détaillé dans cet article sur les penny stocks.

… la dilution des actionnaires est limitée en cas d’augmentation de capital

La logique se retrouve lors des augmentations de capital : une entreprise qui souhaite lever des fonds, rembourser une dette ou ouvrir de nouveaux marchés à l’international aura tout intérêt à ce que son action soit bien valorisée.

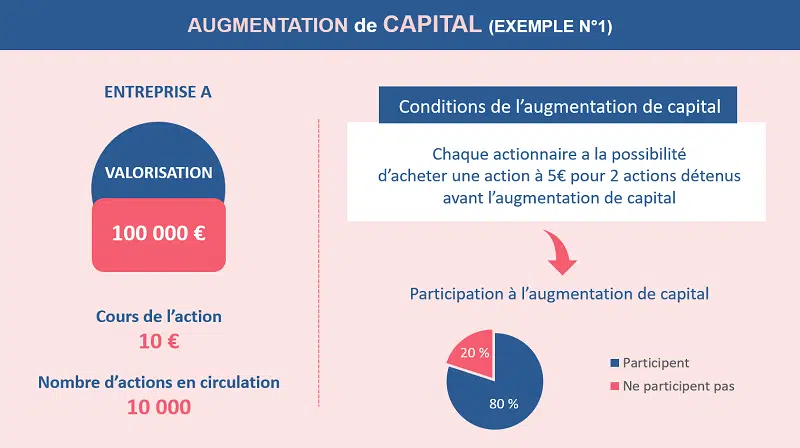

Exemple 1 :

La société A affiche un cours de 10 € et 10 000 titres. Elle doit trouver des fonds pour honorer un prêt arrivant à échéance.

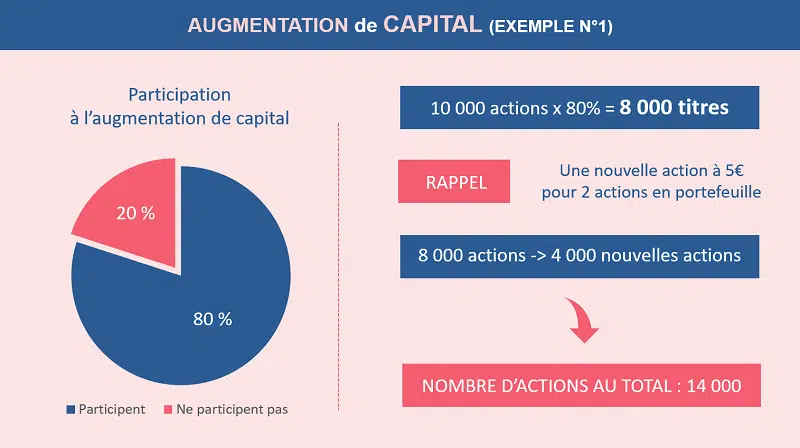

Pour y parvenir, elle propose à ses actionnaires : pour deux actions détenues, possibilité d’en souscrire une nouvelle à 5 €.

Supposons que 80 % des actionnaires souscrivent. 4 000 nouvelles actions sont émises, soit un total de 14 000 titres après l’opération. L’entreprise lève ainsi 20 000 €.

Conséquence pour l’actionnaire absent de cette augmentation : celui qui possédait 100 actions détenait 1 % du capital. Après l’opération, ses 100 actions ne représentent plus que 0,71 % de la société. Sa part s’est réduite.

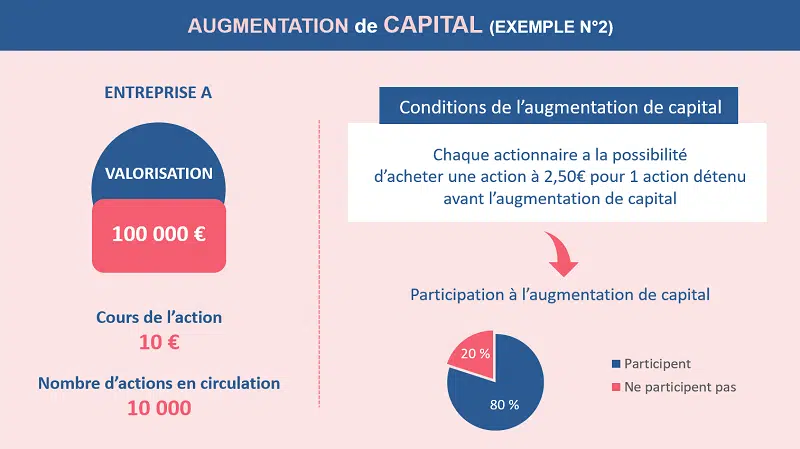

Exemple 2 :

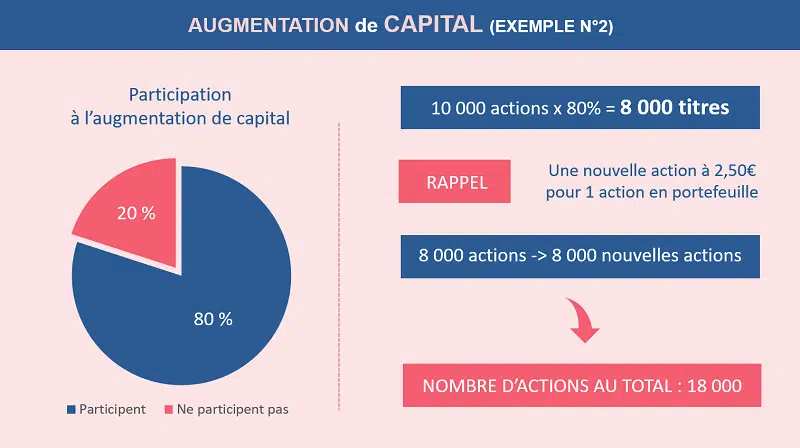

Reprenons la même entreprise, mais cette fois cotée à 5 € avec 10 000 actions. Toujours le même objectif, mais pour lever 20 000 €, il faudra créer davantage de titres.

Cette fois, chaque actionnaire peut acheter une nouvelle action à 2,50 € pour chaque action détenue.

Si 80 % des actionnaires répondent présent, ce sont 8 000 nouveaux titres qui s’ajoutent, portant le total à 18 000. L’entreprise récolte toujours 20 000 €, mais la dilution s’accentue.

L’actionnaire qui détenait 100 actions avant l’opération, soit 1 % du capital, se retrouve avec ces mêmes 100 actions, mais désormais sur 18 000. Sa part tombe à 0,56 %. L’écart est net.

Pour réunir la même somme, une action moins valorisée oblige la société à émettre beaucoup plus de titres, ce qui pèse sur les actionnaires qui n’ont pas pu ou voulu participer à l’augmentation de capital.

En bref, viser plus haut, c’est gagner en liberté

Pousser la valeur de l’action n’est pas une coquetterie pour une société cotée. C’est une manière de renforcer ses marges de manœuvre : lever des fonds sans diluer à l’excès, racheter un concurrent sans plomber sa trésorerie, ou encore se prémunir contre des prises de contrôle hostiles. Les enjeux sont clairs, les leviers connus. Reste à savoir qui saura les actionner au bon moment, et qui se contentera de regarder le train passer.